近二十年来,中国风险投资行业从粗放式发展逐渐步入精细化发展阶段。不少投资人和投资机构明显感觉到,以往广撒网的传统投资方式到今天已经遇到了一些发展瓶颈。

就拿天使投资来说,以前都是个人投资居多,现在已经呈现出一定的机构化了。在“投早、投小”原则的指导下,部分风险投资(VC)和私募股权投资(PE)也已进入天使轮投资,未来股权投资的各个阶段都会以专业的机构来操作。

一、PE核心价值应由“退、管、投、募”做布局

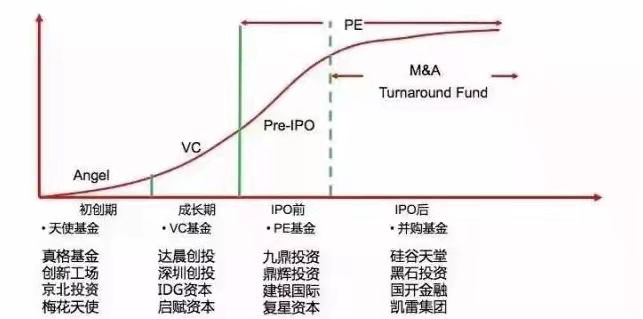

股权投资分为几个阶段,第一个是初创阶段,第二是成长阶段,第三是属于IPO的阶段。通常来讲,天使投资在初创期阶段介入,成长期一般讲VC、PE,后面可能跟着产业链并购,最后在IPO之前就是Pre-IPO。

股权投资不同阶段

虽然任何投资基金和投资公司的设立是从“募、投、管、退”开始的,但是投资企业一定要由终为始考虑问题,想清楚企业未来的愿景,一个PE核心的价值应该是有“退、管、投、募”全方位布局。即畅通退出渠道,才能吸引更多合格投资者入场,而有了合格投资者入场,才能让“募、投、管、退”这一流程良性运转。

二、PE退出“难”,难在哪里?

当前,私募股权资领域面临着越来越大的退出压力。IPO、并购以及S基金成为私募股权投资机构退出的主要出口。不过,IPO账面回报率并不理想。2020年VC/PE机构IPO退出平均账面回报率为292%,同比下降34%,低于近10年IPO退出平均回报率379%。

并购市场方面,今年一季度中企并购市场整体走低。受大额交易影响,完成并购交易规模环比下降45.09%。共计36只私募基金以并购的方式成功退出,达到近两年内最低值;一季度私募基金以并购的方式退出数量同比下降超七成。

当前退出渠道中,被投企业IPO带给投资机构的回报最大。不过,当前市场上还有新的情况出现,例如去年美股市场80%跌破发行价,港股市场40%跌破发行价,A股市场一些公司上市后流通市值较小、流动性不好,IPO退出面临越来越多的不确定性。

三、PE退出核心:保护投资者的利益

PE退出“难”,并不难在制度本身,而在于退出后投资者利益如何保护、各方利益如何均衡、背后的责任如何落实等“隐性”方面,不解决这些问题,构建再多的退出渠道也是治标不治本。

我国资本市场是以中小投资者为主的市场,尊重投资者、敬畏投资者、保护投资者,是各类市场主体义不容辞的责任。在《新证券法》设立投资者保护专章,对先行赔付制度、证券调解及代表人诉讼进行规定,构建全方位的投资者保护体系。《刑法修正案》也对涉及资本市场的欺诈发行、信息披露违法等犯罪行为的界定、表现、处罚标准进行了更为清晰明确的规定。这些规定基本封杀了股权投资项目通过高市盈率发行、或被上市公司高溢价收购的各种可能。

四、产业资本面前,四板市场如何彰显竞争力?

最近五年,中国产业资本发展迅猛, BAT,京东、小米等互联网巨头均成立产业基金,中央和地方政府也有自己的投资平台,对传统PE/VC带来一定的竞争压力。在这些巨资面前,各地区域股权交易中心该如何取得自己的竞争优势?

核心在于错位发展,差异化和精细化经营。区域性股权交易市场(俗称四板市场)是为特定区域内的企业,主要是中小微企业提供股权、债券的转让和融资服务的私募市场,是我国多层次资本市场的重要组成部分,亦是中国多层次资本市场建设中必不可少的部分。

四板市场劣势在于只能在特定区域,进行非公开交易,募资,但优势也很明显。在投资标的的选择上,大机构看的都是中后期项目,传统VC就可以投AB轮,而四板市场面对的是广大的中小微企业,在企业上市前,就能全面掌握企业的各项信息,能更好地帮助投资机构从初期就能收集企业信息,发掘市场前景好、有潜力成为大市值企业的标的,促成需求双方投融资对接,真正做到高效和高质量的投融资服务。

此外,投后管理和管控,是风险投资过程中很重要的环节,也是四板交易市场竞争力所在。从始至终,绷紧风险防范这根弦,把握好收益与风险的平衡关系,才能让四板市场在私募股权投资业务的道路上实现高质量发展,更好地服务实体经济。