日前,四川省人大常委会批准《成都市科技创新中心建设条例》(以下简称《条例》),将于2021年10月1日起施行。

《条例》第四十一条明确提出:“支持企业以专利权、商标权、著作权等知识产权形成的底层基础资产,发行资产证券化产品。支持区域股权交易市场设立科技创新专板,鼓励开展科技创新的中小企业发行可转债。”

其中,“支持区域股权市场设立科技创新专板、鼓励科创中小企业发行可转债”表述是全国首创,这是第一次由地方人大立法明确规定,彰显出成都市对于天府股交中心的重视,有关部门冀望天府股交中心未来在金融市场支持科创企业体系中发挥更大作用。

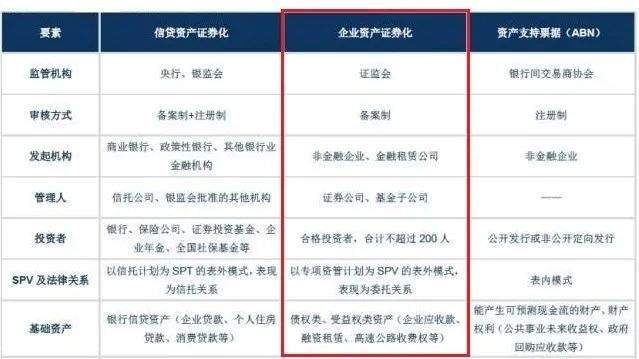

知识产权资产证券化

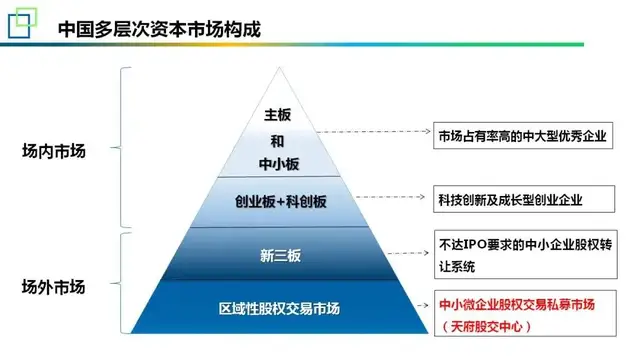

区域性股权市场是各省市州区域唯一合法的私募证券市场及其运营机构,是非上市公司特别是中小微企业直接融资的核心平台和主要渠道,其核心功能是为区域内非上市公司特别是中小微企业和全国投资者提供投融资对接服务。

《条例》四十一条所提“知识产权资产证券化产品”,无论从其底层基础资产分析,还是从发行企业特征看,本质上更偏向一款非公开发行的面向合格投资者的私募产品,它属于企业资产证券化产品。因此,中小科创企业的知识产权资产证券化产品应该由区域性股权市场发行。

此外,各区域股权市场近年来一直从事企业可转债发行工作——区域股权市场的可转债也是一款私募产品。因此,四板市场的风控能力能够承担知识产权资产证券化产品发行工作。

可 转 债 产 品

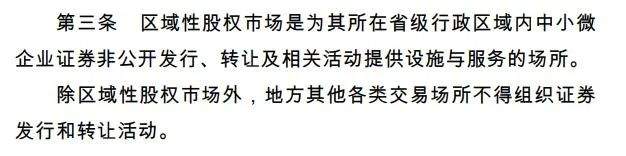

根据《区域性股权市场监督管理试行办法》第三条,区域股权市场是区域内唯一合法的中小微企业证券非公开发行、转让及相关活动提供设施与服务的场所,这其中包括可转债发行。截止2021年上半年,天府股交中心可转债发行数量已达数十亿元。

《条例》中鼓励中小型科创企业发行可转债,除了强调各级人民政府要重视天府股交中心的金融扶持作用,也表明地方管理层意识到,仅靠银行贷款不能有效解决企业融资难题。

近两年,银保监会多次提高银行中小微企业贷款坏账率的容忍度,鼓励银行向中小企业倾向贷款资源,但由于银行还负有向存款客户还本付息的义务,此举的改善效果存在“天花板”效应;此外,科创企业缺乏的是长期资本,若从银行大量借贷会引起期限错配问题,因此最有效的办法是从资本市场直接融资。

对于中小科创企业来说,登陆主板市场融资的可能性几乎为零,因此更为现实的选择进入三板、地方区域性股权市场进行融资、企业培育、股份改制等各项资本活动。为此,成都市人大在《条例》中专门制定条款,鼓励中小型科创企业在股交中心发行可转债。

-

下一篇: